【财经分析】汉王科技股价暴涨背后 ChatGPT关联业务占比不高 公司亏损加速

...

新华财经北京2月9日电(康耕甫)借助ChatGPT概念的火爆,自兔年首个交易日(1月30日)收一字板至2月8日,8个交易日累计涨幅达112.6%,成为兔年首批翻倍股之一。

与股价走势相反的是业绩大幅亏损。公司2022年业绩预告显示,预计2022年公司归属于上市公司股东的净利润为亏损0.98亿元至1.4亿元,而上年同期为盈利5409.49万元。截至2022年三季度末,的归母净利润为亏损4531万元,按照业绩预告的数据来看,公司在四季度亏损加速,相较前三季度亏损增幅约为116%至209%。

业内专家表示,ChatGPT的核心是基础模型和对话智能技术,目前我国仍处于初期阶段,以辅助生成内容服务为主,相关产品与国外比存在一定差距。类似之前的人工智能,最初的预期和最后的现实均存在较大差距,目前看公众对ChatGPT的预期普遍过高。

ChatGPT公众预期过高

公开资料显示,ChatGPT经历了人工智能发展机器学习、神经网络、Transformer算法三大趋势,是在Transformer算法上不断迭代、演进、升级最后生成的一种算法。

从算法模式上,ChatGPT经历了GPT-1、GPT-2、GPT-3、InstructGPT及ChatGPT等发展阶段,GPT-3是GPT系列第三代语言预测模型,ChatGPT可以理解成是GPT-3.5的微调版本: ChatGPT是从GPT-3.5系列中的一个模型进行微调,相较于InstructGPT,ChatGPT效果更加真实,模型的无害性实现些许提升,编码能力更强。

自春节假期期间开始,ChatGPT概念持续发酵,1月30日A股开市至2月8日的8个交易日,股价共收获7个涨停和1个涨幅9.07%,8个交易日涨幅超过110%,成为兔年首批翻倍股之一,并分别在1月31日、2月5日、2月7日披露了三次《股票交易异常波动公告》。

同时在2月7日,深交所向发出关注函,要求说明公司NLP业务的具体产品、应用情况、研发投入及相关财务数据;结合上述情况及国内外NLP领域竞争格局,说明公司上述回复表述的具体依据,该回复是否真实、准确、谨慎。

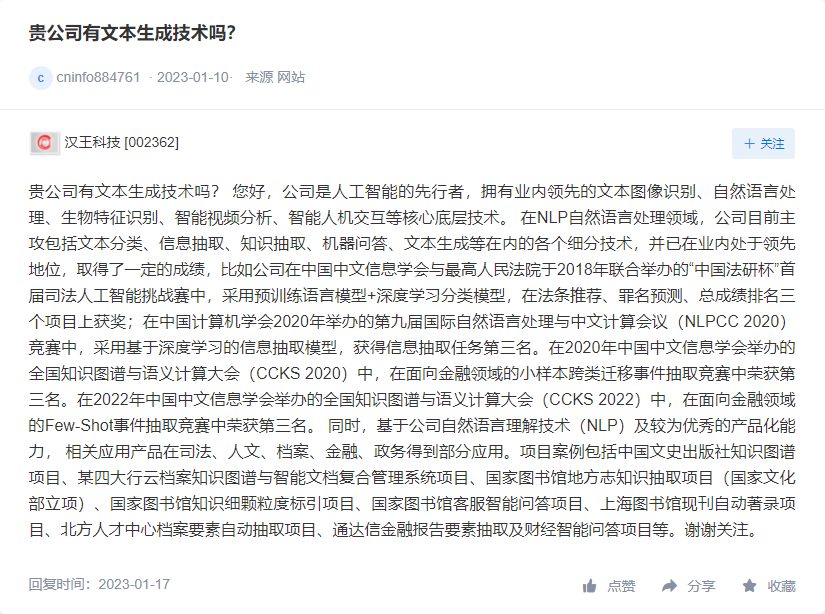

深交所之所以发关注函询问公司NLP业务而非ChatGPT的相关情况,系1月17日在互动易平台回复投资者时表示,公司在自然语言理解技术(即NLP)领域处于业内领先地位。ChatGPT与NLP的关系是:ChatGPT是目前NLP领域前沿的研究成果之一,ChatGPT可以视为NLP应用的一种模型。

同时,在1月30日收获首个涨停板后,公司董秘周英瑜以线上会谈形式接受机构调研时也谈到文本图像识别、自然语言处理(NLP)、生物特征识别、智能视频分析、智能人机交互等人工智能产业链关键技术,并且在2月1日与4家机构进行线下调研时,再次围绕人工智能方面的技术进行了讨论,包括近期火爆的ChatGPT。

因此,在2月7日深交所下发的关注函中,也要求详细说明近期接待机构和个人投资者调研的情况,以及是否存在违反信息公平披露的情形。

业内专家表示,过去10年中,比较标准的一个NLP模型通常有几百万个参数,Open AI的大模型GPT-3拥有1750亿的参数,这个大模型比起之前的AI模型在体量上是几万到几十万倍的增长,ChatGPT的核心是基础模型和对话智能技术,目前我国仍处于初期阶段,以辅助生成内容服务为主,国内产品在软件等基础架构、算力支撑、芯片设计等各方面,均存在一定差距。

同时,由于目前市场热度较高,公众对ChatGPT的预期普遍过高,就像之前的人工智能,不管是人脸识别,还是语音识别,最初的预期和最后现实均存在较大差距。以人脸识别为例,一开始认为市场都要刷脸,用户群体很大,是非常理想的TOC模式,但最终人脸识别只被嵌入到了各种应用、各种平台中,变成了一种辅助功能。

同样在2月7日,号称“首个中文版ChatGPT”的对话大模型ChatYuan上线后,小程序一度崩溃,有网友在网上评论到:对于ChatYuan实在不想测试了,就是个玩具,技术基本上还是停留在前些年的聊天阶段。

四季度亏损加速

与股价上涨形成鲜明对比的是,公司业绩的大幅亏损。近期公告了其2022年度业绩由盈转亏。预告显示,预计2022年公司归属于上市公司股东的净利润为亏损0.98亿元至1.4亿元,而上年同期为盈利5409.49万元,扣除非经常性损益后的净利润同样为亏损0.98亿元至1.4亿元,上年同期为盈利4475.26万元。

此前从2016年至2021年,已经连续5年归母净利润和扣非净利润保持盈利。

同时,截至去年三季度末,的归母净利润为亏损4531万元,扣非净利润亏损4794万元,按照业绩预告的2022年公司归母净利润亏损0.98亿元至1.4亿元来看,公司在四季度亏损加速,相较前三季度亏损增幅约为116%至209%。

对于业绩下降,公司认为有海外数字绘画业务市场不及预期,营业收入同比下降;公司TOB部分项目无法正常实施、新项目开拓受阻;供应链波动、原材料成本处于相对高位、交付延迟、人工成本上升,以及为应对市场波动,部分产品降价销售,导致毛利率下降;同时为保持技术的领先性,产品的创新性,公司继续保持大力度、高强度的研发投入,研发费用同比有所增长等。

对于公司未来发展较为乐观。在近期的机构调研中,表示,数字绘画业务方面,目前相关产品的原材料及运输成本逐渐降低,有利于产品毛利率的回升,同时存货逐步消化,配备数字笔芯片的新品上市及专业数字绘画产品种类也不断丰富。公司着力打造的智能终端手写电纸本集公司多个核心技术,产品推出后受到目标客户好评,公司希望将其打造成继手机、电脑、pad之外的第四个主流电子产品。同时,公司的文本大数据业务在数字政府、产业数字化方面多年深耕,2016-2020年,该项业务的年均复合增长率超50%,2021年,该业务增长近30%。

值得注意的是,的文本大数据业务所用到的OCR、NLP等技术,与ChatGPT有较高的技术关联度。这或许是本次股价暴涨的主要原因。

不过文本大数据业务在仍以卖硬件为主的的整体收入中占比并不算高,2022年上半年,公司主要经营构成为笔智能交互业务占比61.51%,AI终端占比13.91%,文本大数据占比13.15%。文本大数据业务占比不足两成,且相较2021年年底的15.24%有所下降。

在深交所发给的关注函中,也要求结合公司NLP业务及其他主营业务的经营情况、竞争情况等,以及2022年业绩预计情况,对公司经营风险、业绩亏损等进行充分、明确的风险提示。

编辑:王媛媛

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。

本文链接:https://gavip.vip/index/16584.html

发表评论