成飞借壳8个“20cm”背后:国资证券化按下加速键 二级市场估值体系待更新

...

股价从10元到50元,用了9个交易日。

自发布成都飞机工业(集团)有限责任公司(以下简称“成飞集团”)借壳的定增预案,股票复牌后,连拉8个一字涨停板,第9个交易日开板后再度涨超10%,股价从停牌前的10.58元/股涨至50元/股之上。

股价大涨带来的财富效应让人羡慕,但争议也随之而来。2月13日,在看似例行发布的《股票交易异常波动及严重异常波动公告》中,上市公司详细阐述了此次成飞借壳的几个关键风险点,并称“不排除有关机构和个人利用关于本次交易的内幕信息进行内幕交易的可能”。知名市场人士皮海洲发文直言:“这样的信息披露是否合适?”

事实上,去年以来,包括中国航空工业集团有限公司(以下简称“航空工业”)在内,多家大型国有企业以旗下上市平台再融资的形式推动优质资产上市。记者注意到,中小市值公司“蛇吞象”式的资产注入项目在消息公布之初均经历过类似炒作,而大市值公司资产注入的股价反应则比较一般。

中国企业改革与发展研究会研究员吴刚梁在接受记者采访时表示,二级市场没有充分挖掘国有企业的价值,仅关注和炒作资产注入、并购重组等题材,对国企改革措施(如二次混改、中长期激励)如何提升上市公司的质量理解还不够。

9天涨4倍 信披提示风险引争议

2月初,发布《发行股份购买资产暨关联交易预案》,作为航空工业旗下最后一笔未完成资产证券化的千亿级资产,出产歼-20的成飞集团拟借壳登陆A场。在此之前,沈飞已于2017年借壳中航黑豹上市,西飞已于2020年通过资产置换实现上市。

消息一出,随即引爆市场。复牌后,连拉8个20%一字板,开板后又涨超10%。2月3日至今,按照惯例连续发布四则股票交易异常波动公告,但最近的一则公告引发了市场的争议。

和前三则例行发布的股票交易异常波动公告不同,在2月13日发布的公告中,竟详细阐述了此次成飞借壳的几个关键风险点,并称“不排除有关机构和个人利用关于本次交易的内幕信息进行内幕交易的可能”。2月16日,股价冲高回落,收跌2.29%,并在随后两个交易日连续收阴。

公告发布后,知名市场人士皮海洲撰文称,上市公司直言“不排除进行内幕交易的可能”这种公告,在市场上是非常少见的,并发出疑问:“这样的信息披露是否合适?”

特约评论员熊锦秋则认为:“如果最后真因为内幕交易或交易双方谈判不成而导致重组交易作罢,股价可能从哪里来再回哪里去,由此造成市场无谓的波动,对部分投资者伤害较大,此前发生多起重要重组终止而导致的股价回落,教训可谓深刻。”

未经审计的财务数据显示,截至2021年末,成飞集团总资产为1511.77亿元,归属于母公司股东的所有者权益为127.17亿元。而截至2022年三季度末,总资产为35.68亿元,归属于母公司股东的所有者权益为22.99亿元。

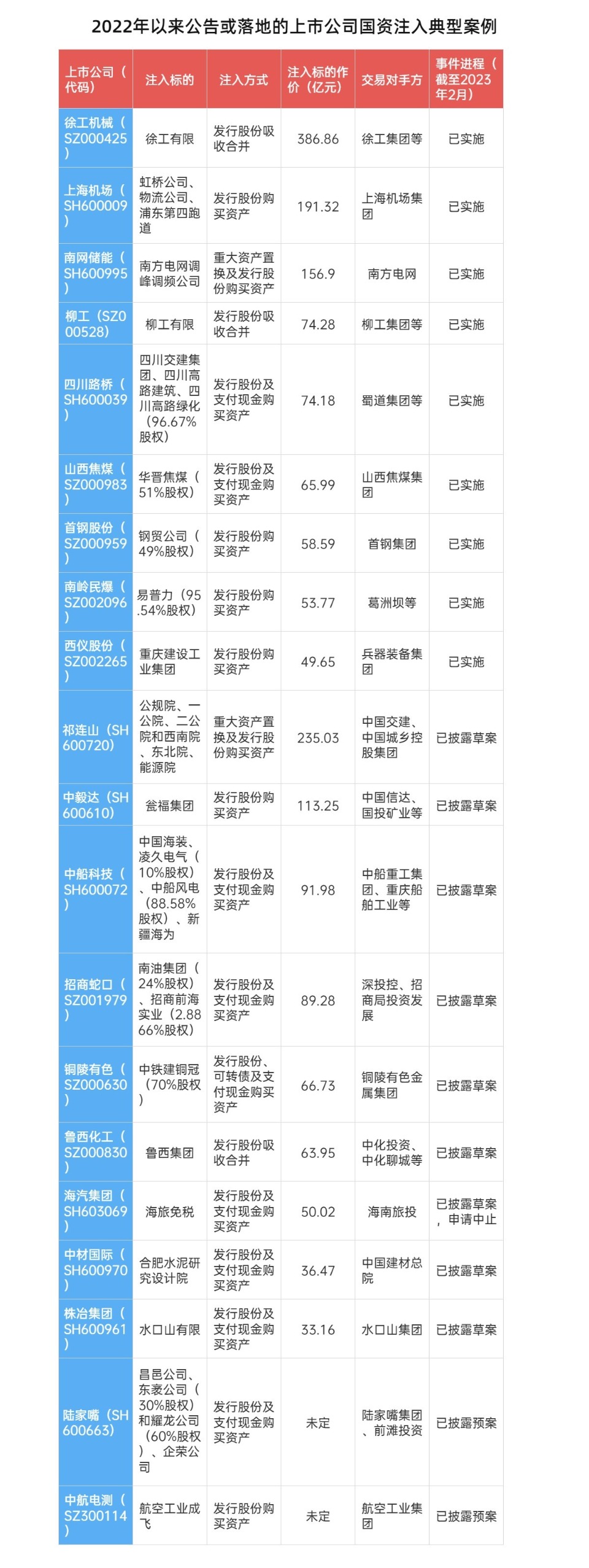

由于资产注入后往往可以实现“乌鸡变凤凰”,市场对于借壳、重组类题材炒作的热情一直很高。记者注意到,去年以来,、南网储能、等体量较小、此前业绩一般的上市公司在资产注入消息公布之初均经历过类似的炒作,而、等大块头发布相关公告后股价反应比较一般。

以南网储能为例,2021年9月24日,(重组前简称)发布资产重组公告,10月18日复牌后连拉10个涨停板,股价翻倍。、在发布相关公告后也是连续涨停。

“国企改革三年行动”圆满收官 国资加速证券化

这次被市场疯狂炒作的成飞集团是航空工业旗下最后一笔未完成资产证券化的千亿级资产。在此之前,沈飞已于2017年借壳中航黑豹上市,西飞已于2020年通过资产置换实现上市。而成飞此次借壳只是航空工业2022年以来资产整合的手笔之一。

2022年6月,和双双发布重组预案。将以发行A股方式换股吸收合并,即向的换股股东发行A股股票,交换该等股东所持有的股票。换股吸收合并完成后,将终止上市并注销法人资格,将承继及承接的全部资产、负债、业务等。

今年1月9日,发布重组预案,拟向中航科工和航空工业发行股份购买昌飞集团100%股权及哈飞集团100%股权,实现航空工业直升机业务A股整体上市。

包括航空工业在内,去年以来,多家大型国有企业通过旗下上市平台再融资的形式,推动优质资产上市。而国企加速资产证券化一系列动作的背景便是“国企改革三年行动”。如今,国企改革三年行动实现高质量圆满收官。

数据来源:上市公司公告

据国务院国资委发文,国企改革三年行动以来,一大批企业特别是国有上市公司以混促改,完善公司治理,提高规范运作水平,深度转换机制,活力和效率显著提高。现在上市公司已经成为国企混改的主要载体,有效促进了各种所有制资本的优势互补和互利共赢。

北京师范大学政府管理研究院副院长、产业经济研究中心主任宋向清在接受记者采访时表示,通过上市重组等手段加强国有企业专业化、系统化、战略性整合是实现国有经济布局优化、活力增强和结构调整的核心举措。

“国企上市的最大意义不是融了多少资,而是财务公开后市场竞争环境的进一步公平公正。”宋向清进一步谈到,“国有企业与资本市场是相互支持,相得益彰的。国企需要上市融资,资本市场需要更加自信的国企公开财务报表以创造更加优质的营商环境,带动资本市场的繁荣。”

针对这一轮上市国企资产重组的浪潮,吴刚梁也向记者表达了自己的观点:重组整合的重点不在“组”而在“合”,企业重组之后要加快融合,实现并购的协同效应,解决自身定位不清、各自为政、“组而不合”等突出问题。他还表示,将优质资产注入上市公司,有利于增强国有企业的核心竞争力与核心功能,加强产业链与资本链融合,提升上市公司价值。这些正面因素最终会体现在股价上。

“市场没有充分挖掘国有企业的价值”

2022年11月,证监会主席易会满首次提出“探索建立具有中国特色的估值体系”的概念。易会满表示,上市公司尤其是国有上市公司,一方面要“练好内功”,加强专业化战略性整合,提升核心竞争力;另一方面,要进一步强化公众公司意识,主动加强投资者关系管理,让市场更好地认识企业内在价值,这也是提高上市公司质量的应有之义。

Choice数据显示,截至2月21日收盘,A股共有1615家上市公司市值超100亿元。其中,国资控股上市公司(中央国资控股、地方国资控股两类)合计660家,总市值44.87万亿元。而上述660家公司中,232家静态市盈率不足15倍,274家市净率不足1.5倍。

宋向清对记者表示:“估值太低不利于公司长期稳健经营,不利于保持公司盈利稳定性,不利于大市值公司增加其资本流动性,尤其直接影响国有企业的技术创新动力、经营管理效率、产品盈利弹性、市场和公众认知度,甚至资本结构和成长弹性等。”

吴刚梁认为,国有企业估值之所以普遍偏低,除了国有企业大多是传统行业,业绩稳定但缺乏成长性外,市场对其估值也有分歧和误导。“国际上的估值体系与国企的经营理念不完全一致,市场没有充分挖掘国有企业的价值,仅关注和炒作资产注入、并购重组等题材,对国企改革措施(如二次混改、中长期激励)如何提升上市公司的质量理解不够。”

吴刚梁还表示,国有企业普遍不太重视股价表现,不注重与投资者沟通,认为股价波动是二级市场的事情,国资监管部门也没有把价值创造与价值实现并重纳入国企负责人的业绩考核。

随着更多国有优质资产进入A场,国资控股上市公司估值偏低的局面有望得到改善。2月20日,全面注册制时代来临,以为代表的三大运营商股价齐齐大涨,而国企改革指数(886021)今年以来的涨幅已超过9%。

2月21日,股价再涨6.74%,报收54.97元/股。

编辑:王媛媛

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。

本文链接:https://gavip.vip/index/16995.html

发表评论