联泰基金市场周报(2月13日

...

一、经济与政策面回顾

回顾:1月社融信贷超预期

2023年1月,新增社融5.98万亿元,好于预期5.4万亿元,同比少增1959亿元,主要受政府和企业债券融资拖累。

2023年1月,M2增速创新高至12.6%,主要受存款增长支撑;M2-M1剪刀差收窄至5.9个百分点,显示企业投资经营活动有所修复。

政策回顾:政策合力 扩大内需

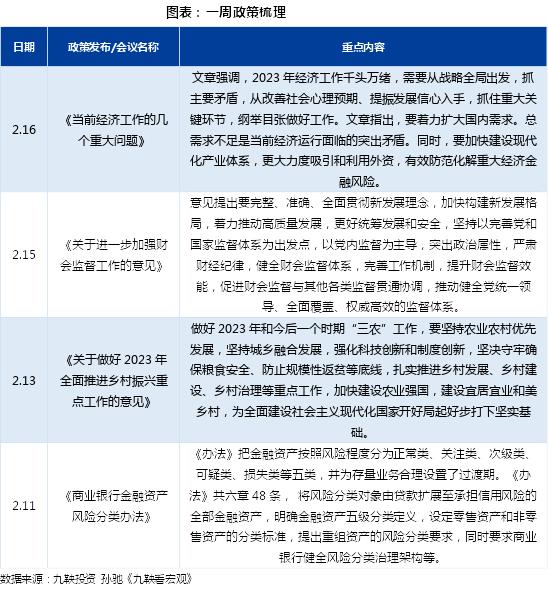

2月16日,《当前经济工作的几个重大问题》发布。文章强调,要着力扩大国内需求。总需求不足是当前经济运行面临的突出矛盾。同时,要加快建设现代化产业体系,更大力度吸引和利用外资,有效防范化解重大经济金融风险。

二、市场回顾

上周在外部事件影响下,A场持续情绪化下跌,上证综指报收3224.02点,全周下跌1.12%,创业板指下跌3.76%;沪深300全周下跌1.75%,中证500全周下跌1.53%,50全周下跌3.73%。

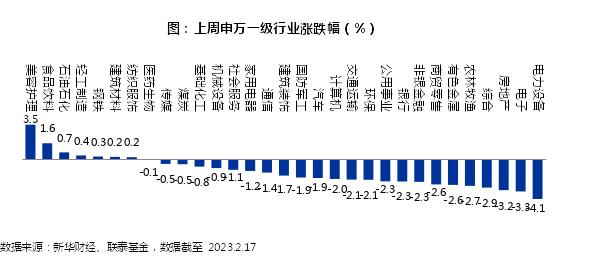

行业方面,上周申万一级31个行业中7个行业上涨。其中,美容护理(3.5%)、食品饮料(1.6%)、石油石化(0.7%)等行业涨幅靠前;而电力设备(-4.1%)、电子(-3.3%)、房地产(-3.2%)等行业跌幅靠前。

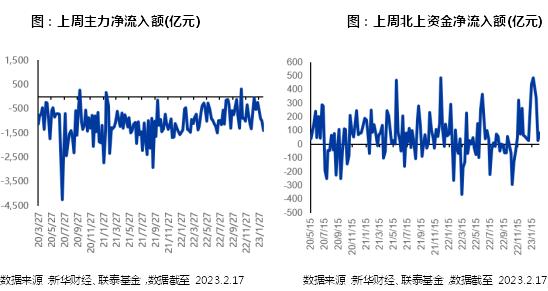

资金流动方面,两市主力全周净流出持续扩大至1394.03亿元;上周北上资金净流入大幅收窄,全周净流入82.51亿元。

成交方面,上周交投活跃度有所下降。沪深两市日均成交额8,638.26亿元,相较前一周降12.0%;Wind全A区间换手率为5.35%,较前一周下降。

估值水平方面,上周主要市场指数估值持续下降。截至上周五,上证综指、沪深300、中证500、创业板指的PE(TTM)分别为11.08倍、11.06倍、18.21倍、37.56倍,处于近10年以来的40.02%、34.10%、25.96%、15.92%分位数水平。上证综指、沪深300、中证500、创业板指的PB(LF)分别为1.33倍、1.38倍、1.78倍、5.14倍, 处于近10年以来的16.87%、24.45%、14.48%、37.02%分位数水平。

全球及商品市场

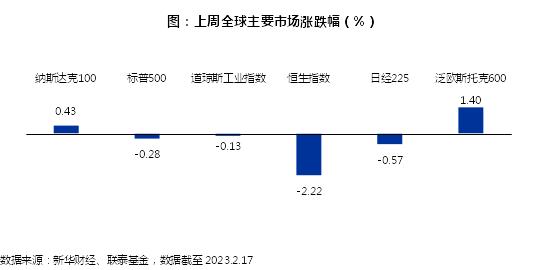

上周全球主要市场指数多数下跌。其中,美股三大股指涨跌分化,纳斯达克100、标普500、道琼斯工业指数分别上涨0.43%、下跌0.28%、下跌0.13%。其他主要海外市场中,泛欧斯托克600上涨1.40%,在全球主要市场表现最佳。日经指数下跌0.57%,恒生指数全周下跌2.22%,表现最差。

美元指数上周下跌7.37%,收于103.88。对比来看,商品期货方面,COMEX黄金全周上涨10.72%,报1851.30美元/盎司;NYMEX 原油全周下跌3.69%,报76.56美元/桶。

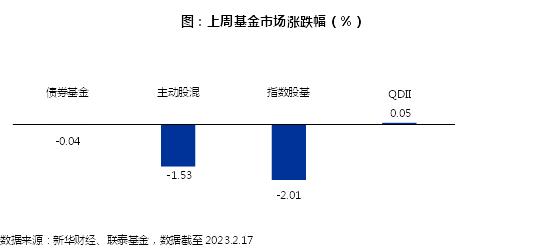

基金市场情况

上周A场持续下跌,主动股混基金全周下跌1.53%,指数股基下跌2.01%;债券基金上周下跌0.04%;QDII基金全周上涨0.05%。

上周主动股混基金平均下跌1.53%,10%的产品实现上涨。其中,投资医药、国企改革等主题的基金表现较好,红土保健、财通资管健康产业A、前海开源中药研究精选A分别上涨9.03%、5.27%、4.46%。上周指数股基平均下跌2.01%,5%的产品上涨。其中,跟踪医药、白酒等相关指数的基金表现较好,银华中证全指医药卫生增强、汇添富中证中药A、鹏华中证酒ETF分别上涨4.86%、4.80%、2.67%。

上周债券基金平均下跌0.04%,有81%的产品收益为正。分类来看,短期纯债基金平均上涨0.09%,中长期纯债基金平均上涨0.11%,一级债基平均下跌0.04%,二级债基平均下跌0.52%,可转债基平均下跌2.56%,指数债基平均上涨0.03%。

上周一至上周四,QDII基金平均上涨0.05%,59%的产品实现上涨。分类来看,股混QDII中,投资欧洲市场混QDII表现最佳,平均上涨2.23%,投资港股的表现最差,平均下跌1.19%。债券QDII中,投资亚太的债券QDII表现相对较好,平均上涨0.37%。受原油价格下跌影响,投资商品的QDII产品平均下跌0.53%。投资地产的QDII产品上周平均上涨0.34%。

新基成立

上周新成立基金15只,合计规模217.81亿元。其中混合型和债券型基金成立数量最多,分别有5只产品成立。所有成立的产品中,首募规模最大的基金是泰达宏利添盈两年定开,募集规模为80.0亿元。

三、市场展望

权益市场:短期关注春季开工、出行方向,成长风格中期仍有机会

当前市场的主要制约在于两方面:一是美国通胀下行仍有韧性,加息预期强化再启动,除此外美国经济衰退担忧的风险也不能解除,因此海外市场预计仍将维持一段时间的弱势也给A股带来了外部风险制约;二是春节后市场对国内经济预期和政策力度预期小幅下修,当然仍有惯性。因此除非市场看见美联储加息预期缓和或者经济衰退担忧缓和或者国内经济运行超预期或者政策力度超预期,否则市场将维持震荡弱势。配置沿三条主线进行:其一是迎来春季开工的季节性行情,重点配置8大细分领域;其二是复苏进程略超预期的出行方向;其三成长风格中期仍有机会。

债券市场:当前整体的性价比在变弱,谨防拥挤交易

我们认为当前整体的性价比在变弱,谨防拥挤交易,积聚新的变盘风险。在这种情况下,我们关注债券的相对价值。目前两年期以内高等级信用利差降低到10-30%历史分位数、性价比下降,资金面波动加大、中枢抬升,而经济逐步回暖概率偏大的情况下,票息和息差性价比变弱,久期方向略不利、空间不大。

编辑:王媛媛

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。

本文链接:https://gavip.vip/index/17135.html

发表评论